从年初到现在,2024年已经过去了4个月,本年度的三分之一已经逝去。冬去春来,万物复苏,大自然也和我们的房地产市场一样,经历了由冷到暖的过程。

让我们来简单回顾一下过去这一段跌宕起伏的行情吧:

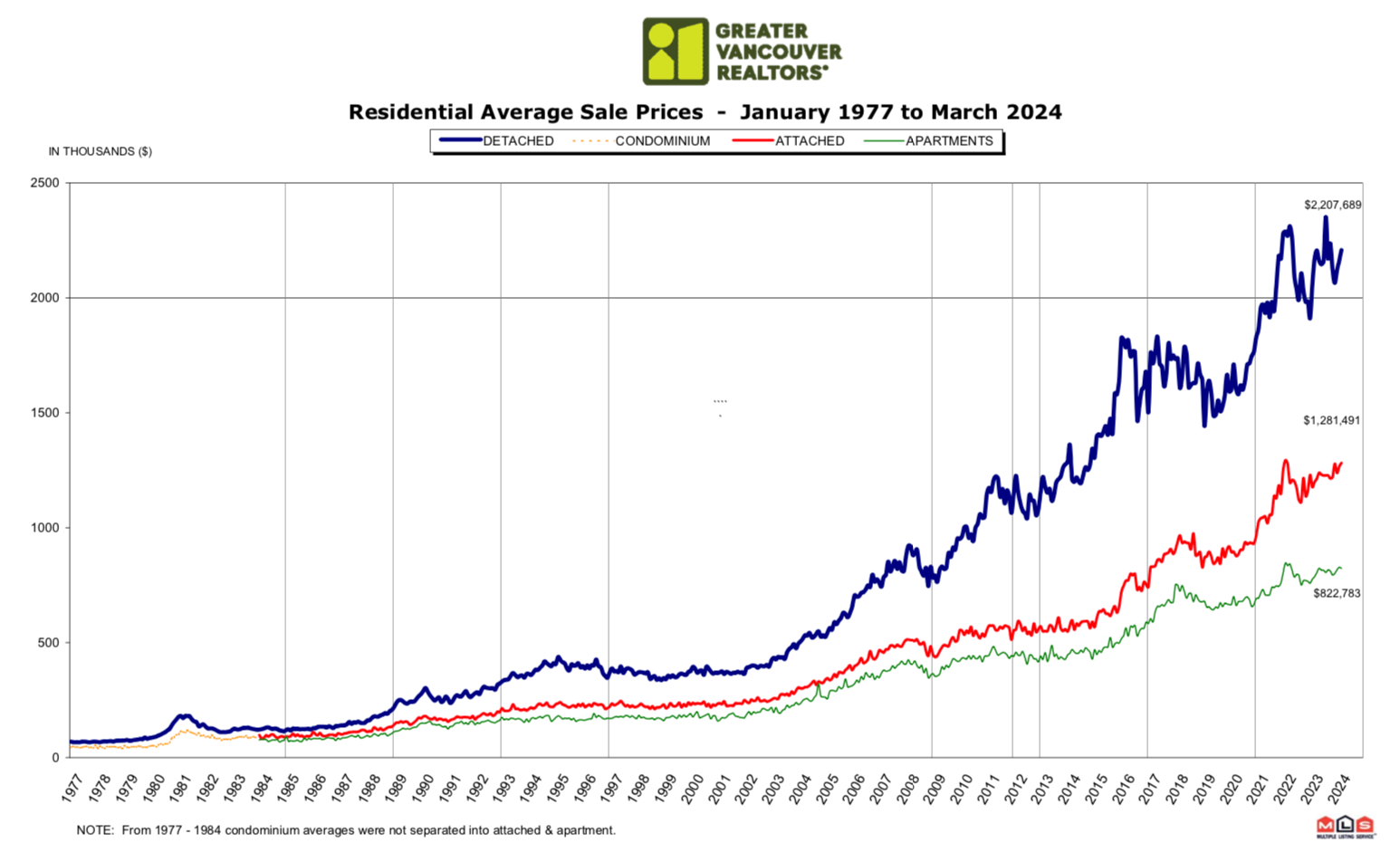

大牛市:从2019年10月初开始,市场经历了为期2年半的大牛市。温哥华地区的房屋综合指标价格(以下简称:指标价格),从2019年9月底的$990,600,一路不间断地上涨了31个月,到2022年的4月底才停下了疯狂上涨的脚步,指标价格上涨到了$1,264,900,总体涨幅为27.7%。

大跌市:2022年的5月份开始,市场从上一波大牛市行情的高点,连续的,急速的狂跌了9个月直到2023年的1月底,温哥华地区房屋的指标价格,从最高点的$1,264,900,一路下跌到了2023年1月底的$1,111,400。总体跌幅为13.8%。

大反弹:从2023年2月份开始,在多数人看淡和唱衰市场的情况下,市场又突然开始拉升,出现了一轮报复性的反弹,为期6个月,到2023年7月底,指标价格涨到了$1,210,700,6个月的升幅为8.9%。

小阴跌:从2023年8月份开始,在很多人开始看多市场的时候,在市场一片欢乐的气氛中,房市又开始掉头向下,展开了为期6个月的阴跌行情,直至2024年的1月底,指标价格从2023年7月底的$1,210,700,一路下探到了$1,161,300,6个月的跌幅为4.3%。

小慢牛:从今年2月初到现在,市场在一片对降息的期盼中,开始了不间断的3个月的拉升,到4月底,指标价格上涨到了$1,205,800,3个月的总体涨幅为3.8%。

这是要开启新的一轮牛市行情吗?看上去是这样,因为我们的市场已经完成了3个月的连续涨升,足以确定市场的方向了。

老张认为,2024年的1月底,应该就是上一轮行情的终点,今年的2月份开始,应该算作下一轮行情的起始点,原因很明显:

第一,2019年10月份开始,到2024年的1月底,这4年零4个月的时间周期,恰好符合温哥华地区每4年左右的一个行情波段,具体来说就是一个波浪阶段的结束,一升一跌的完成。

第二,上一波行情中,在技术走势上,除了大部时间的一升一跌之外,在2023年年初至2024年年初,完成了一个6个月升 + 6个月跌的震荡走势,而这一波为期一年的震荡,抬高了价格底部,为现阶段以及之后的上升行情,打下了坚实的基础。

第三,人们翘首以盼的央行降息,很快就要发生了,虽然比以往的预计晚了2-3个月,但6-7月份降息势在必行,这就是我们在标题上所讲的,涨升连3月,降息抵万金!

降息是市场的重大推动力,一旦降息开始,在未来的一年多的时间段内,房贷利息就会连续不断地下调至少2个百分点,对市场买家的购买力,有大幅提升的作用,这就是老张刚刚讲的:降息抵万金!

在今年2月底老张做的YouTube视频中,在分析和预测市场的时候,曾经说过,预计今年温哥华地区的年度房价涨幅,将至少上涨6.0%,最多上涨10.0%,中间值是8.0%。到目前来看,好像还真的有模有样,到4月底,指标价格从去年年底的$1,168,700,上涨到了4月底的$1,205,800,4个月的房价变化为:+3.2%

那么,按照这个速度,今年的房价涨幅会超过10%吗?老张认为,应该不会的,因为,接下来几个月,房市一旦继续向好,就会有很多人,由于今年大批的房贷合同到期,续约的时候房贷供款额较以往增加60%至90%,不堪重负而不得不选择卖房,给市场带来很大的卖压,从而抑制房价的大幅涨升。

这个魔鬼一般的,房贷加息的后遗症,它对市场的负面作用,还会持续一段时间。

例如,刚刚过去的4月份,房屋的上市量,较3月份大幅增加了41.8%,使得市场上的总体房源达到了12,491套,超越了过去10年来相同季节平均值的16.7%,比去年同期大幅增加了64.7%,这就是一个明证,供求关系开始偏移,对市场房价的上升,会起到抑制作用。

所以,今年下半年的市场行情,应该以“小慢牛“的态势为主!

目前市场的数据是如何表现的呢?我们来看一看2023年市场主要数据列表:

温哥华地区和菲沙河谷地区房地产市场过去1年来的主要数据列表:

首先,我们看看最上面的两行,就是4月份的成交量:

从2024年2月份开始,两大市场的成交量,2、3、4月份都在逐次递增!

我们再来看看两大市场的单月上市总量:

从2024年2月份开始,两大市场的单月上市量,2、3、4月份也都在逐次递增!

我们再来看看两大市场的房源总量:

同样,从2024年2月份开始,两大市场每个月的房源总量,2、3、4月份也都在逐次递增!4月份达到了过去4年来的创纪录水平!房源总量处于阶段性高位,这对供求关系,会造成很大的影响,所以,房价就会承受压力。

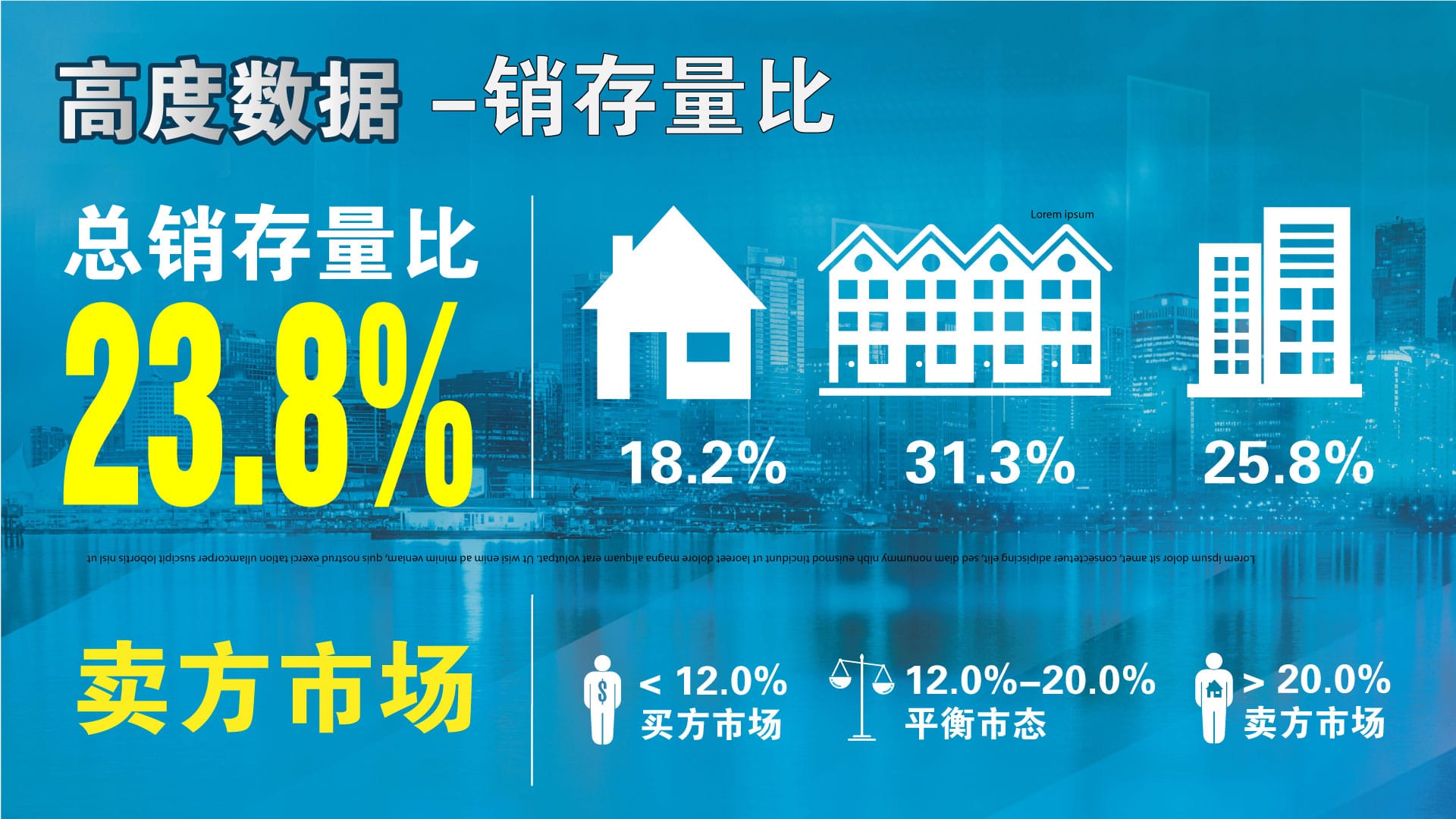

我们再往下,看看两大市场的销存量比:

从2024年2月份开始,两大市场的销存量比,都大于等于20%这个重要的技术关口,说明市场的人气畅旺,卖方市场特征明显。

我们再来看看这个表格中的,单月的房价变化:

正如我们所说,从2024年2月份开始,两大市场都实现了房价“涨升连三月”。

市场表现:

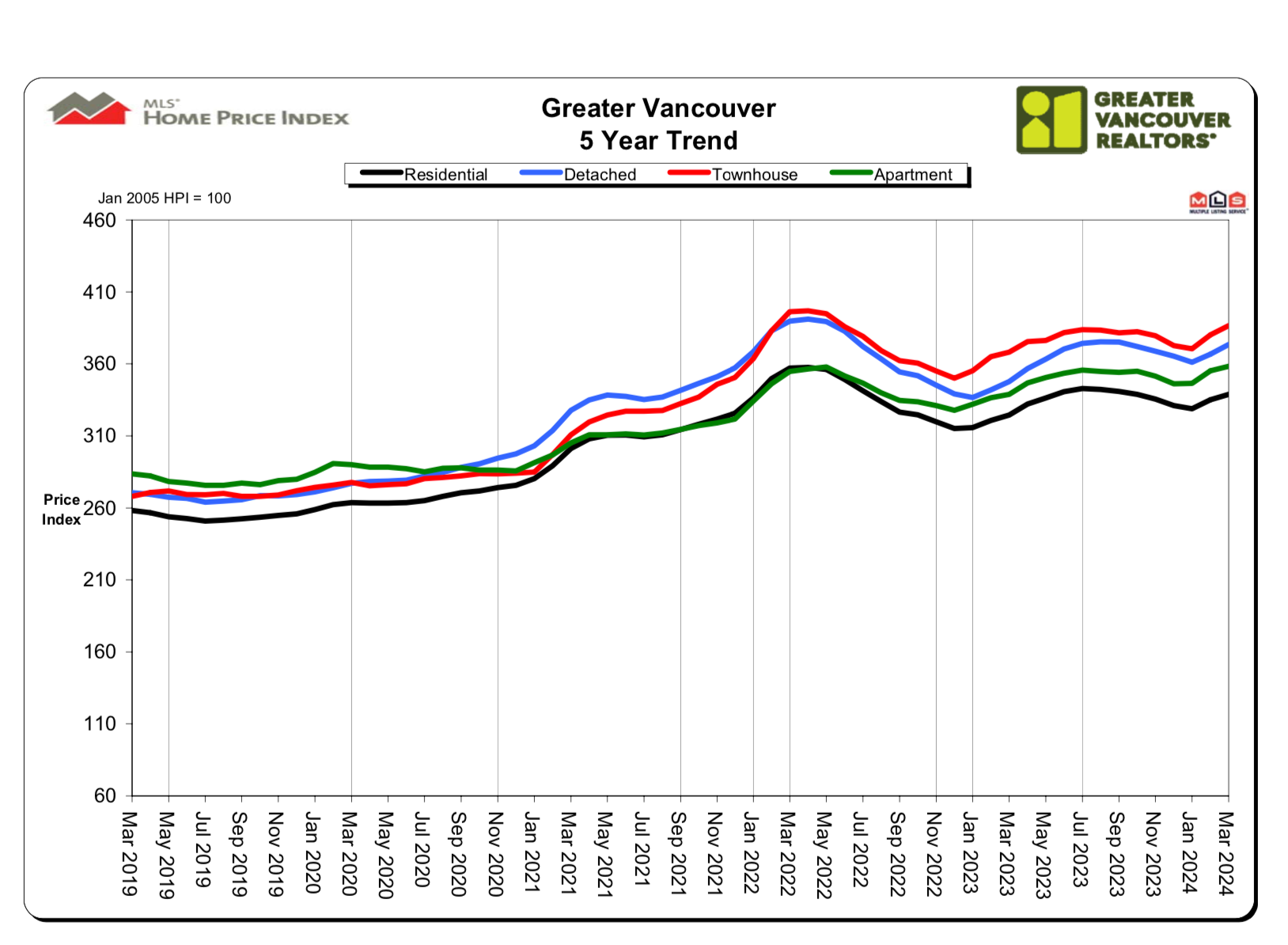

请看下列图表,观察过去12个月内温哥华地区各类指标价格的逐月变化:

在这个图表中大家可以看到,市场的房价从去年的8月份开始下滑至1月底,连续6个月之后,连续出现了3个月的反弹。

市场综述:

在成交量方面,温哥华地区房地产协会的数据报告显示,2024年4月份全地区MLS系统中各类房屋的交易总量为2,381套,与2023年4月份相比增加了3.3%,与2024年3月份相比增加了17.2%。上个月的总成交量与过去十年来相同时段成交量的平均值相比,减少了12.2%。 2024年4月大温地区各类房屋的当月上市房源为7,092套,与2023年4月相比增加了64.7%,比2024年3月份增加了41.8%。大温地区MLS系统目前市场上的房源总量为12,491套,比2023年4月增加了42.1%,与2024年3月份相比增加了18.4%。目前的房源总量与过去十年来相同时段房源总量的平均值相比,增加了25.8%。

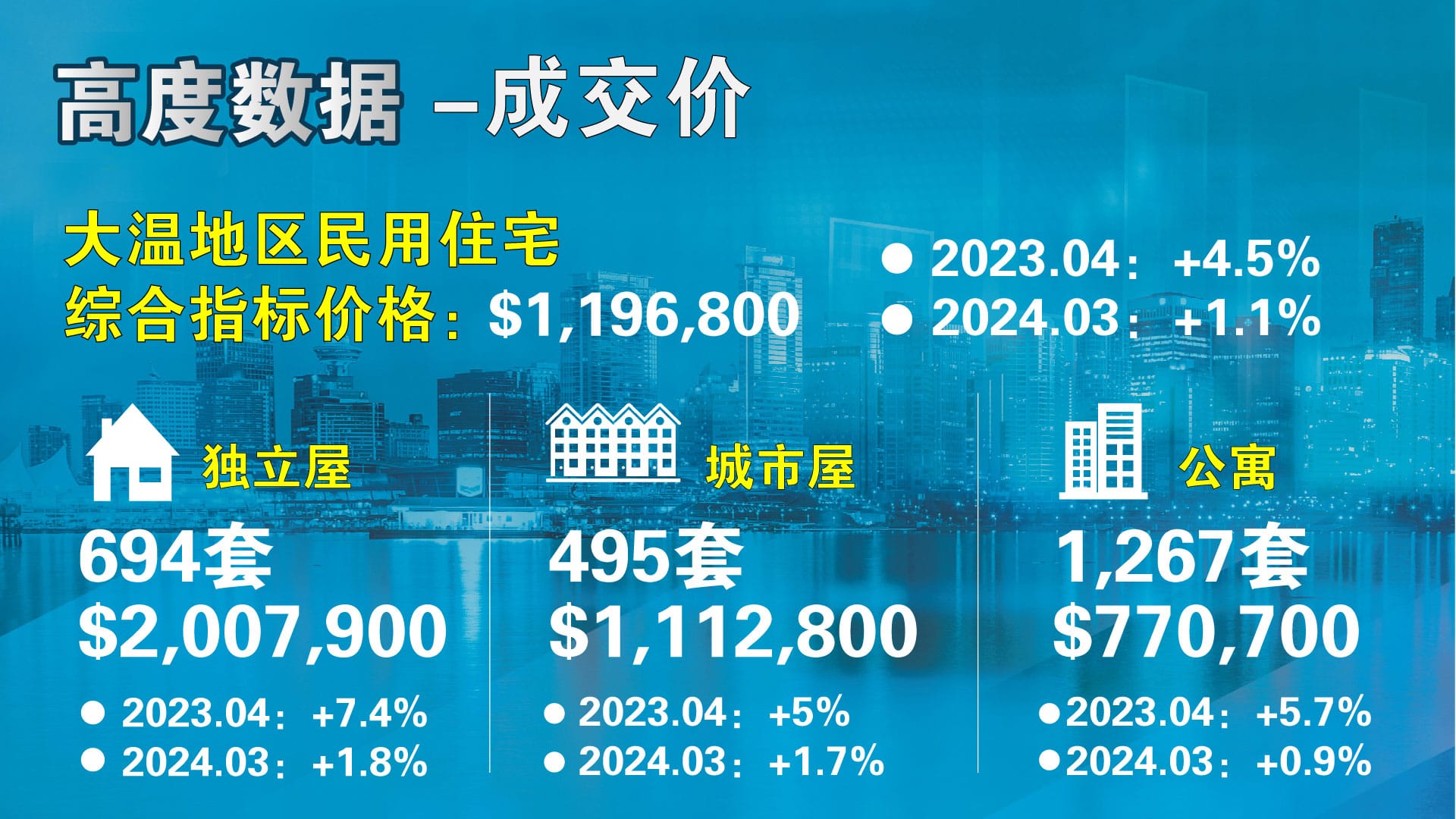

在成交价方面,大温地区民用住宅MLS房屋价格指数的综合指标价格现在是$1,205,800,比去年同期上涨了2.8%,与上个月相比价格上涨了0.8%。在各类房型中,目前全地区独立屋的指标价格为$2,040,000,比去年同期上涨了6.3%,过去一个月上涨了1.6%;公寓的指标价格为$776,500,比去年同期上涨了3.2%,过去1个月来价格下跌了0.1%;目前全地区城市屋的指标价格为$1,127,200,比去年同期上涨了4.3%,比上个月上涨了1.3%。

人气指标方面,2024年4月市场的总销存量比(当月的成交总量与市场的房源总量之比)为23.5%,比上一个月下滑了0.3%,已经连续3个月处于卖方市场范围。

房地产协会官方专家分析表明:每当销存量比小于12.0%的时候,市场价格就面临下行压力,我们称之为“买方市场”;每当销存量比处于12.0%至20.0%之间的时候,市场价格平稳,我们称其为“平衡市态”;每当销存量比大于20%的时候,市场价格就会获得上行的推力,“卖方市场”因此形成。

关键数据:

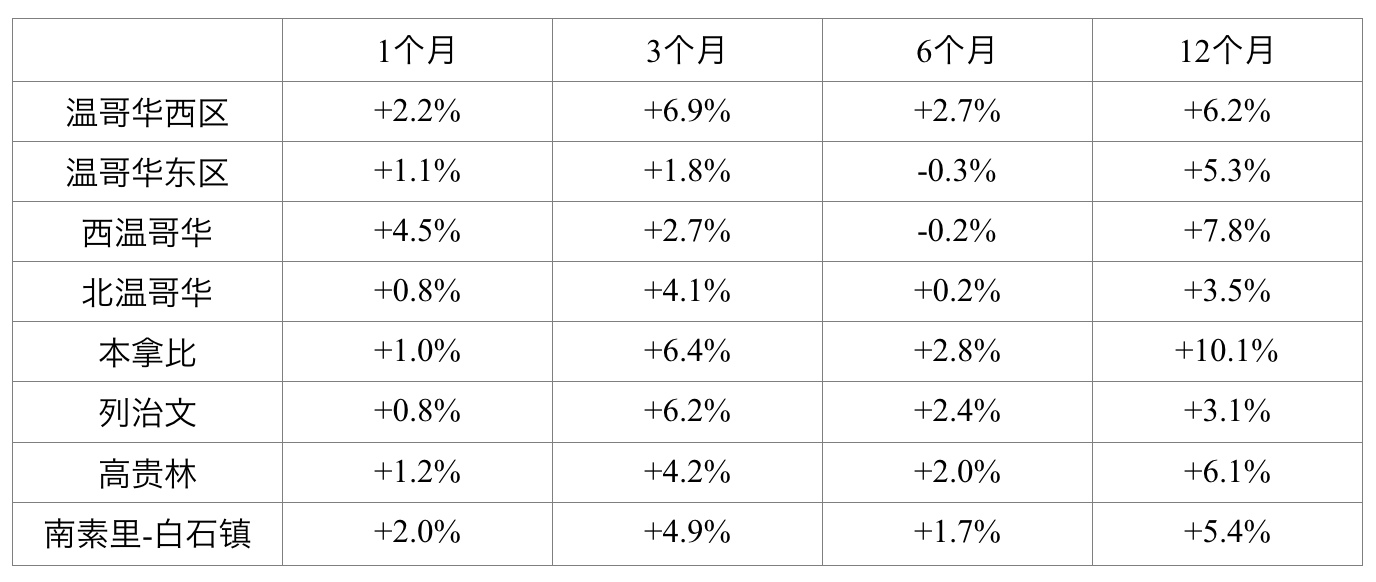

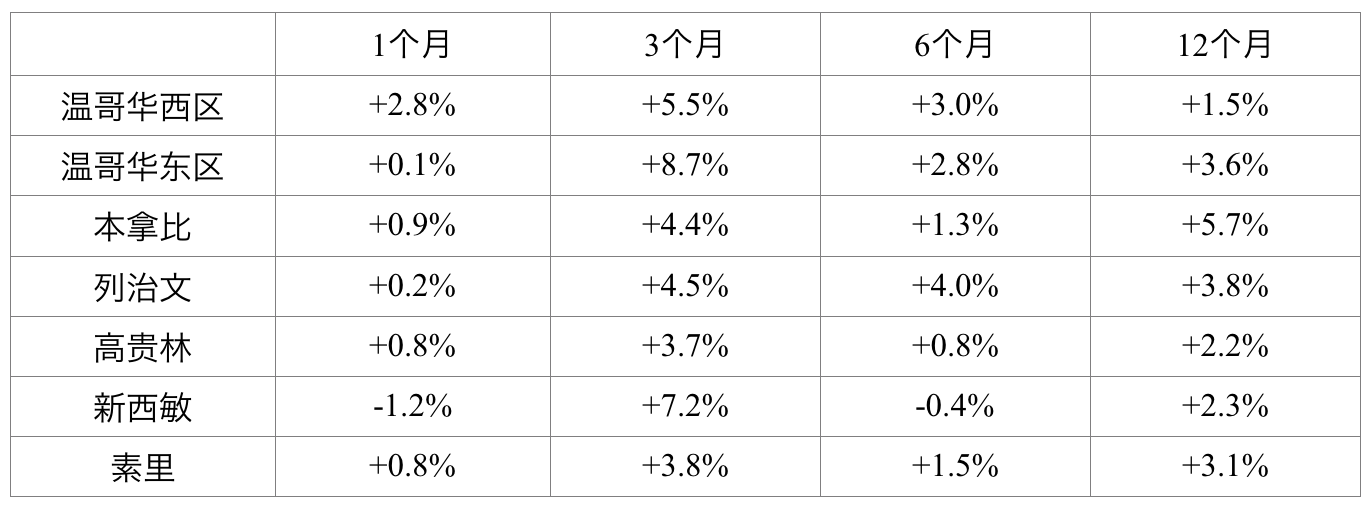

我们来看看温哥华东区、西区、西温、北温、本拿比、列治文、南素里-白石镇等华人聚居和钟爱的独立屋市场,过去一年来这几个城市区域的表现如何呢?

从上面的列表可以看出,中心城区的独立屋价格目前是连涨的态势。

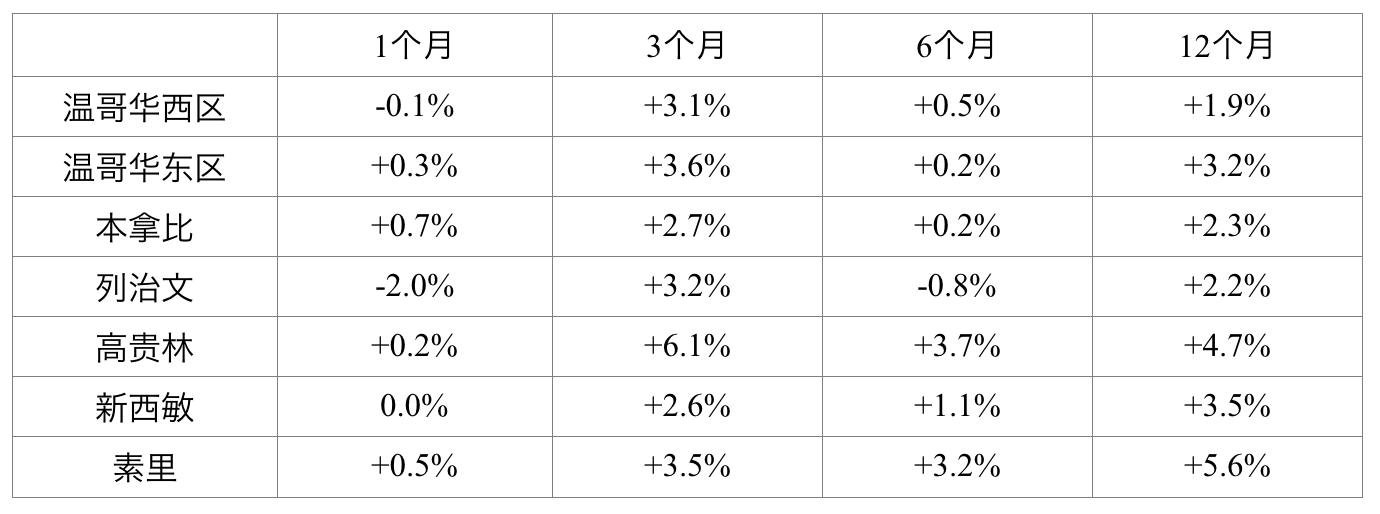

公寓市场方面,由于此类房屋的可负担能力较强,也是本地买家、留学生、新移民入市的活跃区域。我们来看一看过去1年来几个中心城区公寓较为集中的市场价格变化:

公寓市场,在3年前的上一波大幅上升的行情中,中心城区的公寓涨幅远远地落后于市场的总体涨幅。在去年下半年市场行情调整的阶段也很“抗跌”。今年年初房价再度拉升的时候,公寓的涨幅也是比较有限,因为绝大多数中心城区的公寓价格都达到或者接近价格的“天花板”了。

我们再来看一看疫情期间乃至疫情之后,中心城区开始火爆、曾几何时极为疯狂的城市屋市场的价格变化:

现在城市屋的房价和市场的大环境一样,也展开了拉升的态式。

热点扫描:

市场热点:过去一个月内房价涨幅最大的有如下城区和房型:

市场冰点:

温哥华地区和菲莎河谷地区4月份房价跌幅前6名:

数据看点:

有一个重要数据,值得我们特殊关注一下,那就是在目前的一片涨升中,温哥华地区和菲沙河谷的房源总量,都创造了过去4年来的最高纪录,这将给未来的市场上扬带来很大的压力。

这说明,无论市场的总体态势如何,供求关系都要作为重要的指标,需要我们密切关注这个数据的变化。

市场展望:

目前的房贷利息,处于高位盘整阶段和慢慢回落的阶段。目前的市场房价,处于连续小幅上扬的阶段。

我们说过,加拿大央行和万恶的美联储,在过去短短4年的时间,他们虽然完成了2轮的割韭菜,也需要一段时间消化盈利落袋为安,到了现阶段,降息势在必行,加拿大央行可能先于美联储开始降息,所以未来的市场一定会获得巨大的推动力。

但是,突然间大幅增加的市场房源总量,将会给未来的市场增添一个不小的变量。预计这些因为房贷供款额的不堪重负而上市卖房的现象,将于几个月内慢慢消退。

观察结论:

目前的市场,房价连涨3个月,而房源总量却达到了创纪录的水平,供求关系与房价走势以及市场的人气指标背道而驰,说明未来的市场将展开小慢牛式的、震荡上行的走势。

在未来市场的震荡上行期间,买家应该还有很好的进场机会。确切地说,是现金买家和投资人的黄金阶段。对于卖方来说,卖方的态度还是应该以观望为主。我还是那句话,非必要不卖房,明年房价会更强!

老张之言,仅供参考。更多信息请浏览:www.VanRealtor.com

© 加拿大高度传媒集团版权所有。若无授权,严禁转载,违者必究。